Een traditionele bonus wordt zwaar belast en is onderworpen aan zeer hoge sociale zekerheidsbijdragen (RSZ).

Door de bonus om te zetten in warranten zijn de werknemer en de werkgever vrijgesteld van sociale zekerheidsbijdragen en kan het nettobedrag van de werknemer verhoogd worden met maximaal 45% (warranten) of maximaal 90% (lange termijn opties) via een gedeeltelijke of volledige retrocessie van de sociale zekerheidsbijdragen van de werkgever aan de werknemer.

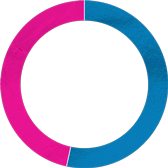

Cash bonus

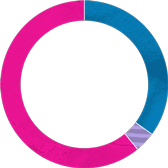

Korte termijn warranten

Opties op lange termijn

Netto

Bedrijfsvoorheffing

RSZ Werknemer

RSZ Werkgever

Tijdswaarde

Warrantenplan (korte termijn)

Geen RSZ werkgever/werknemer

Blokkeringsperiode: 8u

Stijging van de netto verloning met ongeveer 45% ten opzichte van de klassieke uitbetaling van de bonus

Optieplannen op lange termijn

Geen RSZ werkgever/werknemer

Voordelig forfaitair belastingtarief

Blokkeringsperiode: 12 maanden

Stijging van de netto verloning met ongeveer 90% in vergelijking met de traditionele uitbetaling van de bonus